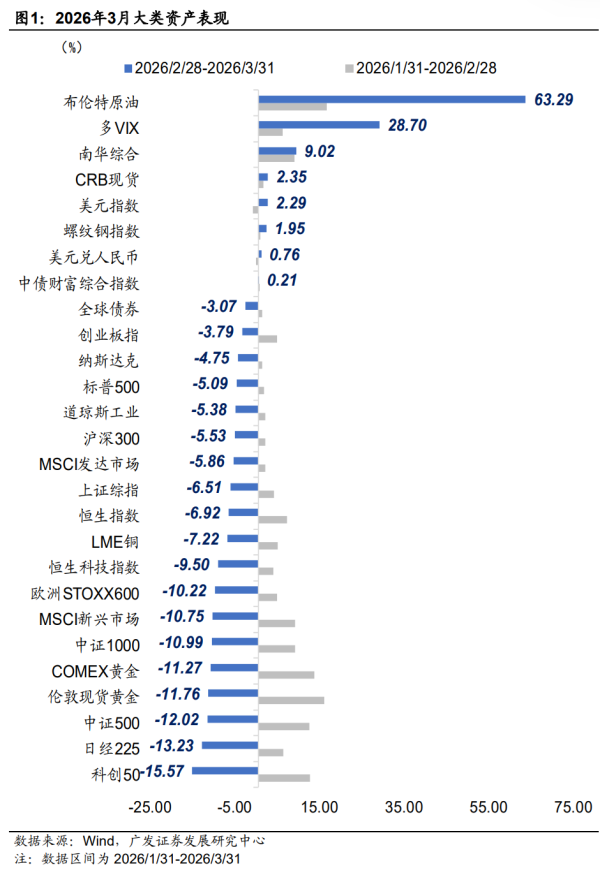

最近好多朋友追着问我,亨通光电现在到底能不能入手建仓,说实话,今年光通信板块一直挺火热,这家公司一季度净利润直接快翻了一倍,看着确实让人心里痒痒,难免想进场试试。但投资这事从来不能只看表面业绩,为了给大家说透实情,我仔仔细细扒完了亨通光电2025年全年财报、2026年一季度财报美股股票配资门户,还有近半年所有官方发布的公告,所有数据都是公司公开可查的实在信息,没有半点小道消息,今天就不扯任何官方套话,也不用大家听不懂的专业词,就像跟身边熟人唠股票、聊心里话一样,把这家公司的真实家底、实打实的优势、藏着的风险,还有现在到底适不适合建仓,完完整整讲明白,哪怕你刚入市没多久,对光通信行业一知半解,也能听得明明白白,心里有准谱,不会盲目做决定。

先跟大家说句实在的,很多人提起亨通光电,只觉得它是做光纤的,家里上网拉网线跟它有关,其实真不是这么单一,这家公司的业务覆盖面比大家想的广多了,主要扎在通信和能源两大核心领域,咱们日常上网用到的光纤光缆、传输网络信号的光模块,国家电网铺设的输电电缆,还有深海底下铺的跨洋通信光缆、海上风电项目用的海底电缆,全都是它的主营产品,算是咱们国内少有的海陆业务都做透、上下游产业链全覆盖的企业。在行业里它的分量也不轻,2026年1月还稳稳拿下了中国移动前传设备集采的第一名,这笔订单要供应近58万套设备,能直接带动几十万只光模块的销量,这都是实打实能给公司赚钱的大订单,不是那种虚头巴脑的概念炒作。更值得拿出来说的是深海通信这块,亨通光电是咱们国内唯一、全球排名靠前,能独立完成跨洋海底光缆全套方案设计、生产、铺设的企业,以前这种深海高端技术一直被国外企业垄断,咱们国内企业根本插不上手,这家公司靠着自己研发,一步步攻克了万米水深耐压、长距离光电传输这些行业难题,彻底摆脱了对国外技术的依赖,这也是它在行业里立足的最核心底气,不是随便一家企业就能模仿的。

咱们再看最实在的赚钱能力,这才是一家公司的根本,说再多业务优势,不如看真实的业绩数据。2026年4月24号亨通光电发布的一季度财报,数据摆出来确实足够亮眼,一季度营收快178亿,比去年同期直接涨了三成多,归母净利润11亿出头,同比涨幅接近100%,扣掉杂七杂八的非经常性收益,净利润涨幅更是超过100%,这份增长速度在实体制造企业里,已经算是很拔尖的了。公司也在公告里说得很明白,业绩大涨不是靠投机取巧,主要是光通信产品市场需求和价格同步回升,海洋通信和能源产品订单交付量大幅增加,再加上海外市场需求爆发,多重因素凑在一起,才有了这份亮眼的成绩。再看2025年全年的业绩,全年营收668亿多,同比涨了11%多,净利润26.8亿,虽说比2024年稍微降了一点点,但整体还是稳稳赚钱的,没有出现业绩暴雷、大幅亏损的情况,在行业波动期里,能保持这样的盈利水平已经很不容易。再看公司的财务健康状况,截至2026年3月底,公司总资产740多亿,负债380多亿,资产负债率刚过50%,在重资产的制造行业里,这个负债水平算是非常健康的,没有那种负债累累、资金链随时可能断裂的风险。2025年全年公司经营现金流28亿多,手里能灵活动用的资金很充足,2026年一季度现金流为负,也不是公司经营出了问题,就是一季度要提前备货原材料、赶项目交付,前期垫钱比较多,属于行业正常的季节性波动,后续回款跟上之后,现金流自然会好转,完全不用过度担心。

抛开短期亮眼的业绩,亨通光电能在行业里站稳脚跟、成为头部企业,还有三个实打实的长期优势,这也是它能持续发展的关键。第一就是技术实力过硬,愿意砸钱搞研发,不像有些企业只做低端加工、赚辛苦钱,亨通光电每年都会拿出大笔资金投入技术研发,深耕光通信、深海传输这些核心领域,不仅自己掌握了核心技术,打破国外垄断,还牵头制定了不少行业国家标准,在技术上拥有话语权,这是企业能长期立足的根本,不会轻易被行业淘汰。第二是业务布局多元,不把鸡蛋放在一个篮子里,光通信、智能电网、海洋能源三块核心业务互相支撑,光通信业务靠5G基站扩容、数据中心建设带动持续需求,电网业务跟着国家新基建、新能源政策稳步发展,海洋业务更是未来的蓝海市场,海上风电装机量逐年攀升,海底数据中心也慢慢进入落地阶段,对海底电缆、光缆的需求只会越来越大,就算某一块业务遇到行业淡季,另外两块业务也能稳稳托住底,抗风险能力比单一业务的企业强太多。第三是海外市场布局早,全球化渠道成熟,公司的产品和服务已经卖到全球150多个国家和地区,海外市场收入占比逐年提升,今年一季度业绩大涨,很大一部分原因就是海外订单集中交付,这种全球化布局,能有效避开国内单一市场的周期波动,国内市场需求淡的时候,海外订单就能补上缺口,让公司业绩保持稳定。

重庆股票证券配资不过话说回来,天底下没有完美的投资标的,任何企业都有风险,亨通光电再好,也藏着几个不能忽视的潜在风险,我必须跟大家讲透,不能只说优势、隐瞒风险,误导大家。第一个就是行业周期波动的风险,光通信行业本身就有明显的涨跌周期,光纤光缆、光模块这些核心产品的价格波动特别大,现在市场需求旺盛、价格上涨,公司业绩就跟着大涨,万一后续市场需求饱和、行业竞争加剧,产品价格跌下来,公司的利润空间立马会被压缩,2026年3月公司也专门发布过股价异动公告,明确提醒过产品价格波动对业绩的影响,这是最直接、最需要关注的风险。第二个是原材料涨价的风险,公司生产需要大量的铜、光纤预制棒、塑料粒子这些原材料,这些原材料价格完全跟着大宗商品市场走,说涨价就涨价,没有太多规律,要是原材料突然大幅涨价,公司产品价格又没法马上同步调整,成本涨了、售价没涨,利润自然就少了,这是制造行业普遍面临的问题,亨通光电也不例外。第三个是海外业务带来的风险,海外市场虽好,但不确定因素太多,各国汇率一会涨一会跌,会直接影响公司的利润换算,再加上有些国家政策频繁变动、国际贸易摩擦不断,都可能影响海外订单的交付和回款进度,进而拖累公司整体业绩。第四个就是短期现金流和项目回款的问题,一季度现金流为负,虽说属于季节性波动,但要是后续大型项目回款不及时,公司资金周转就会出现阶段性压力,虽然目前来看问题不大,但也是需要持续跟踪的点。另外还有控股股东少量股权质押的情况,虽说质押比例只有0.81%,暂时没有任何风险,但如果后续股价出现大幅下跌,也可能引发短期市场情绪波动,这点也要心里有数。

聊完了公司的真实家底和潜在风险,大家最关心的肯定还是,现在到底能不能建仓,我就说实在话,不搞模棱两可的套路,结合当下行情和公司情况给大家讲清楚。先看估值水平,截至2026年5月10号,亨通光电的市盈率在20倍左右,跟同行业的长飞光纤、中天科技相比,不算高估也不算特别低估,处于合理的估值区间,结合一季度净利润接近翻倍的增长速度,这个估值并不算贵,具备一定的投资性价比,但也别指望短期能出现暴涨行情。再看行业大前景,未来几年,5G基站还在全国范围内持续扩容,6G技术研发也在稳步推进,全国各地的数据中心越建越多,国家东数西算工程一直在持续落地,这些都会持续带动光通信产品的需求,海洋能源、海上风电更是国家重点扶持的发展方向,行业大环境整体是向好的,亨通光电作为行业头部企业,肯定能充分吃到行业发展的红利。再看公司自身发展,业绩增长实打实,没有水分,技术和规模优势摆在行业前端,业务多元抗风险能力强,还在慢慢布局新能源汽车配件业务,寻找新的盈利增长点,长期发展的底子是非常扎实的,没有明显的硬伤。

但即便公司基本面不错,建仓也绝不能盲目冲动,这里给大家提几个实在的建议,千万别踩坑。首先千万不要一次性把所有资金都投进去,最好分批建仓,毕竟光通信行业有周期,股价难免会出现波动,分批进场能有效摊薄持仓成本,降低单次投资的风险。其次平时要多留意行业动态,重点盯着光通信产品的价格变化,这是影响公司业绩的核心因素,一旦产品价格出现下跌趋势,就要及时调整投资策略。另外还要持续关注公司的现金流和回款情况,尤其是二季度财报数据,看看一季度为负的现金流能不能转回正向,海外订单有没有顺利交付、回款,这些都是判断公司经营状况的关键。最后要摆正投资心态,不要抱着短期投机、快速赚快钱的想法进场,亨通光电属于基本面稳健的企业,股价更偏向于稳步波动,很难出现短线暴涨暴跌,更适合能接受合理波动、愿意长期持有的投资者。

元股证券:ygzq.hk其实整体来看,亨通光电算是A股市场里基本面扎实、业绩靠谱、没有虚浮概念炒作的优质企业,一季度业绩大涨是实实在在的经营成果,行业发展前景也清晰明朗,长期来看具备不错的投资价值,但行业周期波动、原材料涨价、海外市场不确定这些风险也真实存在,不能视而不见。对于风险承受能力适中、打算长期持股、看好光通信和海洋能源行业发展的投资者来说,现在分批建仓是可以考虑的,但如果只想短期投机、追求快速获利,就要格外谨慎,毕竟股价短期涨跌受市场情绪、大盘走势影响太大,未必能跟公司业绩完全同步。

投资本来就是一件需要理性思考的事,不能看着业绩亮眼就头脑发热盲目进场,也不能因为存在潜在风险就完全否定一家企业,认清公司的真实实力,看清所有潜在风险,再结合自己的风险承受能力、投资周期,做出适合自己的决定,才是最稳妥、最靠谱的投资方式,不跟风、不盲从,才能在市场里走得更稳。

本文仅为基于亨通光电2025年年报、2026年一季报及2025年4月至2026年5月官方公告的客观分析,不构成任何投资建议。亨通光电经营业绩受光通信行业周期、原材料价格波动、海外市场环境变化、汇率波动等多重因素影响,存在较大不确定性美股股票配资门户,投资者需结合自身风险承受能力,独立理性做出投资决策,切勿盲目跟风操作。

元股证券官方开户网站|一键下载快捷开户提示:本文来自互联网,不代表本网站观点。